L’agevolazione fiscale sugli interventi di ristrutturazione edilizia è disciplinata dall’art. 16-bis del Dpr 917/86 e consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare.

Tuttavia, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2019 è possibile usufruire di una detrazione più elevata (50%) e il limite massimo di spesa è di 96.000 euro.

La detrazione deve essere ripartita in 10 quote annuali di pari importo.

Lavori oggetto di agevolazioni:

quelli elencati alle lettere b), c) e d) dell’articolo 3 del Dpr 380/2001 (Testo unico delle disposizioni legislative e regolamentari in materia edilizia). In particolare, si tratta degli

interventi di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale,

anche rurali e sulle loro pertinenze

quelli indicati alle lettere a), b), c) e d) dell’articolo 3 del Dpr 380/2001 (manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia),

effettuati su tutte le parti comuni degli edifici residenziali

quelli necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, anche se questi lavori non rientrano nelle categorie indicate nei precedenti punti e a

condizione che sia stato dichiarato lo stato di emergenza

quelli relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune

quelli finalizzati all’eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi (ad esempio, la realizzazione di un elevatore esterno all’abitazione)

quelli per la realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia idoneo a favorire la mobilità interna ed esterna

all’abitazione per le persone portatrici di handicap gravi, ai sensi dell’articolo 3, comma 3, della legge 104/1992. La detrazione compete unicamente per le spese sostenute per realizzare interventi

sugli immobili, mentre non spetta per le spese sostenute in relazione al semplice acquisto di strumenti, anche se diretti a favorire la comunicazione e la mobilità interna ed esterna. Pertanto, a

titolo di esempio, non rientrano nell’agevolazione i telefoni a viva voce, gli schermi a tocco, i computer, le tastiere espanse. Tali beni, tuttavia, sono inquadrabili nella categoria dei sussidi

tecnici e informatici per i quali, a determinate condizioni, è prevista la detrazione Irpef del 19%

quelli di bonifica dall’amianto e di esecuzione di opere volte ad evitare gli infortuni domestici. Con riferimento alla sicurezza domestica, non dà diritto alla detrazione il semplice acquisto, anche

a fini sostitutivi, di apparecchiature o elettrodomestici dotati di meccanismi di sicurezza, in quanto tale fattispecie non integra un intervento sugli immobili (ad esempio non spetta alcuna

detrazione per l’acquisto di una cucina a spegnimento automatico che sostituisca una tradizionale cucina a gas). L’agevolazione compete, invece, anche per la semplice riparazione di impianti insicuri

realizzati su immobili (per esempio, la sostituzione del tubo del gas o la riparazione di una presa malfunzionante). Tra le opere agevolabili rientrano l’installazione di apparecchi di rilevazione di

presenza di gas inerti, il montaggio di vetri anti-infortunio, l’installazione del corrimano

quelli relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi. Per “atti illeciti” si intendono quelli penalmente illeciti (per esempio,

furto, aggressione, sequestro di persona e ogni altro reato la cui realizzazione comporti la lesione di diritti giuridicamente protetti). In questi casi, la detrazione è applicabile unicamente alle

spese sostenute per realizzare interventi sugli immobili. Non rientra nell’agevolazione, per esempio, il contratto stipulato con un istituto di vigilanza

quelli finalizzati alla cablatura degli edifici, al contenimento dell’inquinamento acustico, al conseguimento di risparmi energetici, all’adozione di misure di sicurezza statica e antisismica degli

edifici.

Oltre alle spese necessarie per l’esecuzione dei lavori, ai fini della detrazione è possibile considerare anche:

le spese per la progettazione e le altre prestazioni professionali connesse

le spese per prestazioni professionali comunque richieste dal tipo di intervento

le spese per la messa in regola degli edifici ai sensi del DM 37/2008 - ex legge 46/90 (impianti elettrici) e delle norme Unicig per gli impianti a metano (legge 1083/71)

le spese per l’acquisto dei materiali

il compenso corrisposto per la relazione di conformità dei lavori alle leggi vigenti

le spese per l’effettuazione di perizie e sopralluoghi

l’imposta sul valore aggiunto, l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le denunzie di inizio lavori

gli oneri di urbanizzazione

gli altri eventuali costi strettamente collegati alla realizzazione degli interventi nonché agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18

febbraio 1998).

Gli interventi di manutenzione ordinaria sono dunque ammessi all’agevolazione solo quando riguardano le parti comuni e la detrazione spetta ad ogni condomino in base alla quota millesimale.

Interventi antisismici

Contributo sotto forma di sconto

Dal 2019, i soggetti aventi diritto alle detrazioni spettanti per gli interventi di riduzione del rischio sismico, di cui all’articolo 16 del decreto-legge 4 giugno 2013, n. 63, possono optare, in luogo dell'utilizzo diretto delle stesse, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi stessi. Il fornitore recupera lo sconto come credito d’imposta, da utilizzare esclusivamente in compensazione tramite modello F24, in cinque quote annuali di pari importo; il fornitore, in alternativa, può a sua volta cedere il credito d’imposta ai propri fornitori di beni e servizi. È esclusa la cessione a istituti di credito, intermediari finanziari e alle pubbliche amministrazioni.

Per le spese sostenute nel periodo compreso tra il 1° gennaio 2017 e il 31 dicembre 2021 per interventi antisismici su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona 3, le cui procedure di autorizzazione sono state attivate a partire dal 1° gennaio 2017, spetta una detrazione del 50%, da calcolare su un importo complessivo di 96.000 euro per unità immobiliare per ciascun anno e fruibile in cinque rate annuali di pari importo.

La detrazione sale al 70%, se dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determina il passaggio a una classe di rischio inferiore, ovvero all’80%, se si passa a due classi di rischio inferiori.

Il beneficio fiscale è maggiore in caso di interventi sulle parti comuni degli edifici condominiali:

75%, se c’è passaggio a una classe di rischio inferiore

85%, quando si passa a due classi di rischio inferiori.

In questo caso, la detrazione deve essere calcolata su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio e ripartita in cinque quote annuali di pari importo.

Tra le spese detraibili per la realizzazione degli interventi antisismici rientrano anche quelle effettuate per la classificazione e verifica sismica degli immobili.

Le detrazioni per gli interventi antisismici possono essere fruite anche dagli Istituti autonomi per le case popolari (comunque denominati), dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in house providing e che siano costituiti e operanti alla data del 31 dicembre 2013, per interventi realizzati su immobili di loro proprietà o gestiti per conto dei Comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci

SUPER ECOBONUS 110%

IL 19 luglio 2020 è stata pubblicata in Gazzetta Ufficiale la legge 77/2020 che ha convertito il decreto 34/2020.

All’articolo 119 la norma prevede l’aumento al 110% della detrazione scale per gli interventi “volti ad incrementare l’ecienza energetica degli edici (ecobonus) e la riduzione del rischio sismico

Il bonus può andare a beneficio di:

condomini , persone fisiche al di fuori dell’esercizio di attività di impresa, arti e professioni, cioè solo per gli immobili che non sono compresi nei beni dell’azienda o che siano strumentali all’esercizio dell’attività lavorativa professionale;

(*) Le persone fisiche possono beneciare delle detrazioni per gli interventi realizzati sul numero massimo di due unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi eettuati sulle parti comuni dell’edicio

Sono escluse dal superbonus 110% gli edici appartenenti alle categorie catastali A/1, A/8 e A/9.

APRI il file in alto alla pagina perTUTTI I DETTAGLI

Le agevolazioni COMUNQUE confermate PER IL 2020 sono:

a) al 65% l’aliquota per interventi di

– coibentazione dell’involucro opaco,

– pompe di calore,

– sistemi di building automation,

– collettori solari per produzione di acqua calda,

– scaldacqua a pompa di calore,

– generatori ibridi (pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro).

b) al 70% e al 75% le aliquote di detrazione valgono per gli interventi in condominio per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 con il limite di spesa di 40.000 euro per ogni unità immobiliare.

Se gli interventi sono in zona sismica 1, 2 o 3 e finalizzati alla riduzione del rischio sismico determinando il passaggio a una classe di rischio inferiore, la detrazione è dell’80%. Riducendo di 2 o più classi di rischio sismico la detrazione prevista passa all’85%. Il limite massimo di spesa consentito passa a 136.000 euro, moltiplicato per il numero di unità immobiliari che compongono l’edificio.

Ecobonus? Il fornitore può dire no allo sconto in fattura

Il fornitore “non si può opporre” alla richiesta del committente, ma ciò comporta che dovrà anticipare come se fosse un finanziamento in cinque anni tali somme, rischiando aumento dei costi e crisi di liquidità. Il fornitore può opporsi a tale opzione o deve accettarla comunque?

Ecobonus: tra chi vende e chi compra, chi ne ha diritto?

Chi acquista un immobile da un’impresa non può beneficiare delle detrazioni fiscali previste per le ristrutturazioni.

Sconto Ecobonus al posto della detrazione: operativo

Un Provvedimento del 31 luglio 2019 dell’Agenzia delle Entrate rende operativo lo sconto al posto della detrazione:

Ecobonus, le novità della Circolare 13 delle Entrate:

La circolare 13 dell’Agenzia delle entrate contiene una serie di puntualizzazioni su specifiche questioni con una serie di novità per i lavori di risparmio energetico (Ecobonus), oltre che per quelli di ristrutturazione e per l’acquisto degli elettrodomestici (Bonus Mobili).

Ecobonus: la nuova Guida delle Entrate (febbraio 2019)

L’Agenzia delle Entrate ha pubblicato la nuova Guida all’Ecobonus aggiornata a febbraio 2019.

La sostituzione della caldaia può beneficiare (oltre che del Bonus Mobili) dell’ecobonus, che non dà diritto al bonus mobili. Non è richiesto solo un miglioramento energetico rispetto alla situazione precedente ma bisogna:

– sostituire una caldaia esistente con caldaie a biomassa e caldaie a condensazione almeno in classe A (ecobonus 50%);

– sostituire una caldaia esistente con caldaie a condensazione almeno in classe A e con sistemi di termoregolazione evoluti (ecobonus 65%).

BONUS FACCIATE (detrazione irpef del 90%)

Cos'è una facciata

Nella definizione di facciata rientrano "i parapetti delle terrazze e delle balconate che, da una parte, rappresentano la proiezione della proprietà individuale, consentendone godimento esclusivo e possibilità di affaccio e, dall’altra, si pongono come elementi esterni aventi un’attitudine funzionale legata al decoro dell’edificio, che è bene di godimento collettivo" (App. Salerno 16 marzo 1992, in Giur. merito 1994, 52).

Sono quindi definibili facciate le parti condominiali relative:

a) alla parte esterna dei parapetti;

b) al cornicione;

c) a cimose, basamenti, frontali e pilastrini.

Quindi, teoricamente, le spese ammesse al Bonus dovrebbero riguardare:

- intonacatura;

- verniciatura;

- rifacimento di ringhiere;

- decorazioni;

- marmi di facciata;

- balconi;

- impianti di illuminazione;

- impianti pluviali;

- cavi tv.

Regole per la fruizione

Così come per l'ecobonus e gli altri sgravi fiscali similari, i pagamenti relativi al Bonus Facciate devono essere tracciabili (bonifico bancario e similari). La detrazione è spalmabile su 10 anni.

In base alla formulazione della manovra è sufficiente iniziare l’intervento quest’anno e poi effettuare i pagamenti nel corso del 2020

Per l'operatività completa, ovviamente, verrà pubblicata un'apposita circolare dell'Agenzia delle Entrate non appena la misura entrerà in vigore (teoricamente, il 1° gennaio 2020).

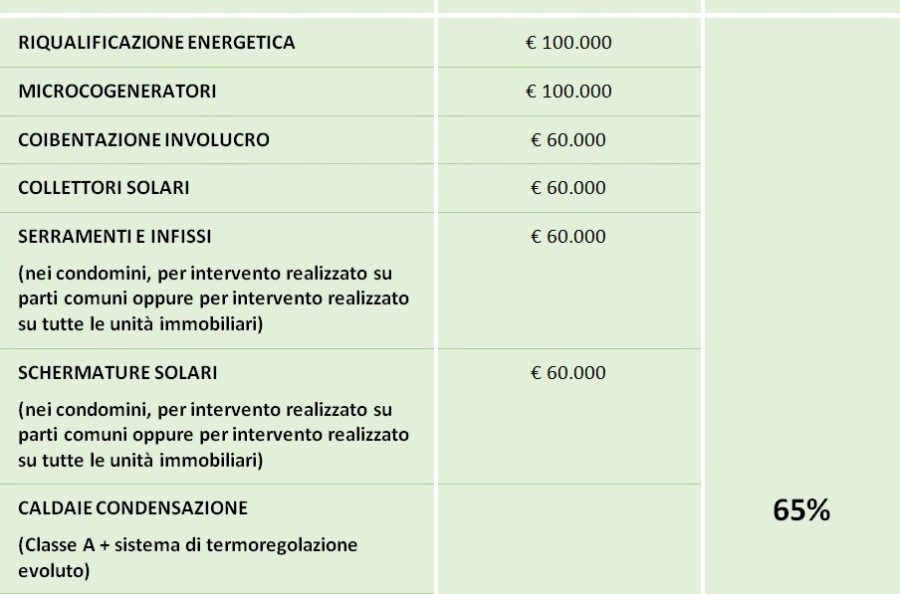

LIMITI DI SPESA ECOBONUS E % DETRAZIONE

LIMITI DI SPESA ECOBONUS E % DETRAZIONE

LIMITI DI SPESA ECOBONUS E % DETRAZIONE

LIMITI DI SPESA ECOBONUS E % DETRAZIONE